Un recurso inusual para la genealogía afroamericana

Las compañías de seguros han ofrecido desde hace mucho tiempo pólizas para cubrir pérdidas materiales, pero antes del fin de la Guerra Civil, esto también incluía indemnizaciones por lesiones y fallecimiento de los antiguos esclavos. Esta precaución comercial de la época de la esclavitud no solo es un claro ejemplo de la cosificación de las personas como propiedad, sino que también demuestra que ambos lados de la línea Mason-Dixon se beneficiaron de la esclavitud, ya que muchas de estas compañías de seguros eran del norte.

En el año 2000, el Senado de California aprobó un proyecto de ley ( SB 2199 ) que exigía a las compañías de seguros que operaban en California presentar cualquier póliza de seguro de esclavos emitida antes de 1865 por ellas o sus anteriores representaciones corporativas. En 2002, el Departamento de Seguros de California (CDI) informó que, de las 1357 compañías que cumplían los requisitos y habían sido contactadas, el 92 % había respondido.

De los que respondieron, la gran mayoría informó que no habían estado en el negocio hasta después de 1865. De las compañías que habían operado antes de 1865, muchas informaron que sus investigaciones de archivos no habían revelado ninguna política esclavista, no necesariamente porque no hubieran estado involucrados en la práctica, sino a menudo porque las políticas de la compañía habían sido destruir documentos más allá de cierta antigüedad.

Sin embargo, algunas compañías de seguros lograron encontrar y presentar copias de pólizas originales de la época de la esclavitud al CDI. Aetna Life Insurance Company, AIG, Manhattan Life, New York Life y Royal & Sun Alliance se encuentran entre las que proporcionaron estos documentos o evidencia limitada de la posible emisión de pólizas.

Las copias presentadas al CDI cubren a aproximadamente 400 propietarios de esclavos para aproximadamente 600 esclavos, la mayoría de las cuales fueron emitidas por Nautilus Insurance Company, con sede en Nueva York (actualmente New York Life). Estas pólizas suelen incluir el nombre del esclavo (a veces con el apellido del propietario), su nombre y ubicación, la prima y el valor asegurado, y, en ocasiones, la ocupación del esclavo.

Entonces ¿por qué el bibliotecario de genealogía escribe sobre esto?

Es notoriamente difícil encontrar información fiable sobre nuestros antepasados esclavos. Esto se debe principalmente a que, antes del censo federal estadounidense de 1870, los esclavos solo se identificaban por género y edad, no por nombre. Por ello, es necesario ser creativos para identificar recursos que puedan arrojar luz.

Los registros de sucesiones (testamentos) de la época de la esclavitud y los contratos bancarios y laborales posteriores a la esclavitud (The Freedman's Bureau) son buenos recursos. Sin embargo, otros conjuntos de datos, creados por razones que no tienen nada que ver con la investigación genealógica (como estas pólizas de seguro), poseen un potencial genealógico interesante.

Aunque estas políticas suelen identificar solo el nombre del esclavo, pueden ser útiles para vincular a una persona específica con un esclavista específico en un lugar específico y en un momento específico. Esto podría permitirle conectar los puntos entre ese importantísimo censo de 1870 y el lugar donde se encontraban sus antepasados esclavos anteriormente.

Las políticas aún no están disponibles en línea, pero he hablado con la Biblioteca de Historia Familiar y están interesados en digitalizarlas. También he hablado con Leslie Tick, actual Jefa de la Oficina de Aprobación de Políticas y Asesora Jurídica Principal Adjunta del CDI. Ella también era Asesora Jurídica Principal y persona de contacto del CDI cuando se aprobó este proyecto de ley, y me comentó que la única razón por la que no digitalizaron los documentos en ese momento fue la falta de recursos ni tecnología para hacerlo. Sin embargo, enfatizó que la intención es que estos documentos estén disponibles para todos y se mostró muy positiva con la idea de la digitalización.

Sin embargo, en 2002, el CDI distribuyó copias físicas de las pólizas de seguro a varios repositorios públicos, siendo la Biblioteca Pública de Los Ángeles uno de esos receptores. Los documentos se guardan en una caja grande en el Mostrador de Referencia del Departamento de Ciencias Sociales, Filosofía y Religión , al que puede acceder si proporciona una identificación. La caja contiene cartas de respuesta de las compañías de seguros, copias y comentarios sobre el proyecto de ley del Senado y copias impresas de un índice de las pólizas. Luego, por supuesto, encontrará copias de las pólizas. Divulgación completa: están escritas a mano, son copias de mala calidad (de originales frágiles) y difíciles de leer. Si la póliza que busca fue proporcionada por New York Life/Nautilus, el número de registro en el índice del CDI se corresponderá numéricamente con su orden en la caja.

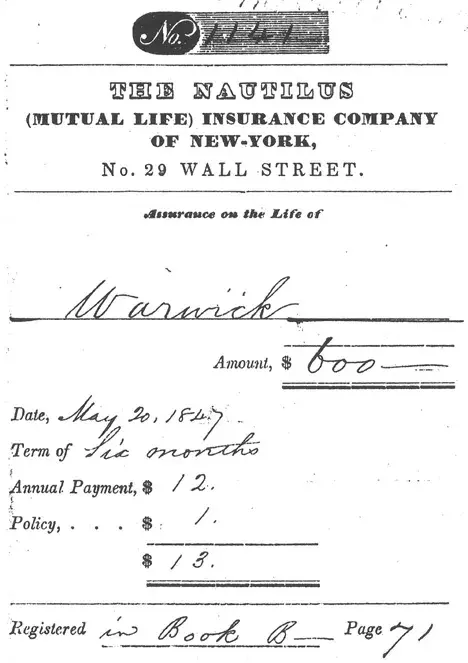

El índice en línea es un buen punto de partida. Hay dos versiones: una ordenada por nombre del esclavo y la otra por propietario. Los índices también incluyen la mayor parte de la información de las políticas. A continuación, un ejemplo:

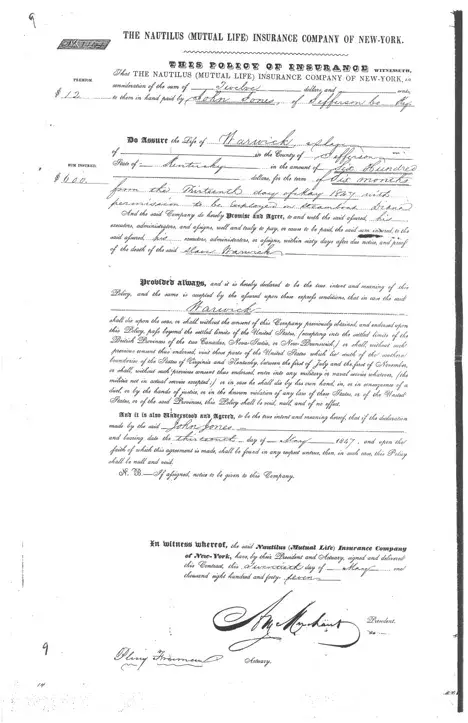

Este registro de índice nos indica que la póliza fue presentada al CDI por New York Life y corresponde a un esclavo llamado Warwick, del condado de Jefferson, Kentucky. El dueño del esclavo es John Jones, del mismo lugar. También conocemos el número de póliza, la fecha de fallecimiento de Warwick y que trabajaba como bombero en el barco de vapor "Diane".

Al examinar los tres documentos físicos a los que apunta este registro de índice, obtenemos algo más de información. Los dos primeros documentos son la póliza original y el recibo de pago.

La información adicional que obtenemos, que no se incluyó en el índice anotado, es el monto de la prima ($12), el monto del seguro ($600), la duración de la póliza (6 meses a partir del 13 de mayo de 1847), la fecha de la póliza (20 de mayo de 1847), y vemos las firmas del presidente y del actuario de Nautilus Insurance (aunque es difícil descifrar sus nombres).

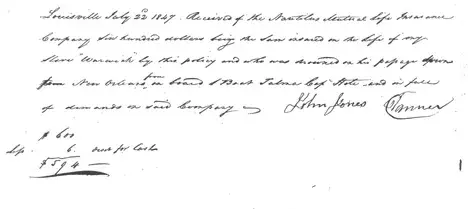

El tercer documento de la póliza es un recibo fechado el 22 de julio de 1847, firmado por John Jones, que dice que Nautilus le había pagado 600 dólares porque Warwick se ahogó durante un viaje en el barco de vapor “Talma” desde Nueva Orleans.

John Jones pagó a la Compañía de Seguros Nautilus una prima de $12 en 1847 y recibió $600 cuando falleció su esclavo Warwick. En términos actuales, eso equivaldría a una prima de aproximadamente $350 en una póliza que pagaba $17,800.

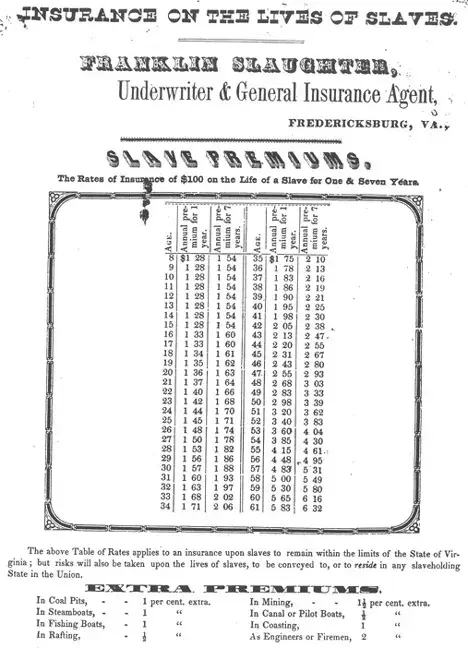

Otro documento interesante proporcionado al CDI fue una tabla de tarifas de seguros para esclavos en Virginia. Se la había proporcionado Penn Mutual, pero esta compañía de seguros no había emitido ninguna póliza de seguro para esclavos; antes del final de la Guerra Civil, solo tenían licencia para operar en Pensilvania, que no era un estado esclavista. Resultaba misterioso cómo apareció en sus archivos, pero la presentaron con la intención de mantener la transparencia.

Otros estados han seguido el ejemplo de California al aprobar leyes que exigen que las empresas que se beneficiaron de la trata de esclavos se presenten. El Departamento de Seguros de Illinois tiene un índice similar de pólizas de seguro en línea.

Además, existen otras formas de actividad comercial esclavista que las ciudades intentan descubrir antes de contratar contratistas, como la "Ordenanza de Divulgación de la Época de la Esclavitud" de Oakland. Esta ordenanza exige que los contratistas municipales que prestan servicios de seguros, financieros y de otro tipo investiguen y divulguen los registros que demuestren los beneficios de la trata de esclavos estadounidense. Además de los bancos y las compañías de seguros, otras industrias que deben declarar la verdad según esta ordenanza son las textiles, tabacaleras, ferroviarias, navieras, arroceras y azucareras. Queda por ver si los documentos que estas empresas encuentren en sus archivos tendrán valor genealógico (es decir, si listarán a las personas por su nombre).

Si encontramos algo útil en los archivos de nuestra terrible época esclavista que nos ayude a comprender las vidas de nuestros antepasados esclavizados, podría ser una forma de revertir la intención original de esos materiales. Leí por primera vez un artículo sobre estas pólizas de seguro para esclavos en The Baobab Tree, el boletín de la Sociedad Genealógica e Histórica Afroamericana del Norte de California, y pensé que había sido muy imaginativo "reutilizar" estos documentos para darles un valor genealógico .